2005年12月に発生し証券市場を混乱に陥れた「ジェイコム株大量誤発注事件」が話題です。

この記事ではジェイコム株大量誤発注事件をわかりやすく解説し、莫大な損失や事件の引き金を引いた担当者の男性社員、犯人、この事件により儲かった人々、その後や現在などについてまとめました。

この記事の目次

ジェイコム株大量誤発注事件は日本市場を大混乱に陥れた前代未聞の事件

出典:https://livedoor.blogimg.jp/

「ジェイコム株大量誤発注事件」とは、2005年12月8日にみずほ証券(当時)が引き起こした前代未聞の株式誤発注事件で、「ジェイコム・ショック」とも呼ばれています。

1人の担当者の入力ミスが引き金となり、わずか数分で約407億円もの巨額損失が発生。市場は大混乱に陥り、多くの個人投資家の運命を大きく左右しました。

この事件は、単なる「ヒューマンエラー」では片付けられない、当時の金融システムの脆弱性を浮き彫りにした歴史的な出来事として記憶されています。

ここではそんな、日本の株式市場を震撼させた歴史的事件として語り継がれる「ジェイコム株大量誤発注事件」について、わかりやすく解説します。

ジェイコム株大量誤発注事件をわかりやすく解説

出典:https://upload.wikimedia.org/

「ジェイコム株大量誤発注事件」についてわかりやすく解説していきます。

ジェイコム株大量誤発注事件をわかりやすく解説① 事件発生の瞬間と原因

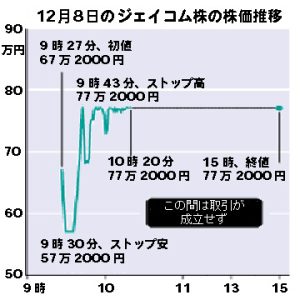

ジェイコム株大量誤発注事件が発生したのは、2005年12月8日の午前9時27分でした。

事件の舞台となったのは、その日、東証マザーズに新規上場(IPO)したばかりの人材派遣会社「ジェイコム」(証券コード「2462」現在のライク)の株式取引でした。

上場初日は期待により取引開始前から買い注文が殺到し、売り注文はごくわずか。多くの市場関係者は、初値(上場後、最初につく株価)が公募価格を大きく上回る90万円前後になると予想され、大きく期待が膨らんでいる状況となっていました。

そんな期待感に満ちた市場の空気が一変したのは、午前9時27分56秒のことでした。みずほ証券の男性担当者が、顧客からの注文を処理する際、本来「61万円で1株の売り注文」と入力すべきところを、「1円で61万株の売り注文」と誤って入力してしまったのです。

ジェイコム株大量誤発注事件をわかりやすく解説② 引き起こされた事態

「ジェイコム株大量誤発注事件」での誤発注による「61万株」という売りの注文数は、ジェイコムの発行済み株式総数(当時)である1万4500株の実に約42倍に相当する、本来であればありえない量でした。

さらに時価90万円前後で推移していた株に対する指値「1円」という売りの希望価格も通常ではありえないものです。この天文学的な売り注文が市場に出された瞬間、事態は急転直下に進む事になりました。

90万円前後で推移していた気配値は一気に下落し、誤発注からわずか数分後に初値(最初の取引成立した値段)は67万2000円で成立。その後も株価は暴落し、わずか3分後の9時30分にはストップ安(その日の下限値段)である57万2000円に張り付いてしまいました。

ジェイコム株大量誤発注事件をわかりやすく解説③ 重大なミスやエラーが重なる

通常、このような異常な注文はシステムが弾くはずです。実際に、みずほ証券のシステムは担当者のパソコン画面に「注文内容が異常である」という警告を表示していました。

しかし、担当者は日常的に表示されることがある警告だったため、これを無視して注文を執行してしまったと、事件後に説明がなされています。

さらに不幸は重なります。誤りに気づいたみずほ証券は、即座に取消注文を出そうと試みました。しかし、当時の東京証券取引所(東証)のシステムには、特定の条件下で取消注文が正常に処理されないという致命的な不具合(バグ)が存在していたのです。

何度も取消注文を試みるものの、システムはそれを受け付けず、異常な売り注文に基づく取引が次々と成立していくという悪夢のような事態に陥りました。

この間、市場は「何かがおかしい」と即座に察知します。午前9時31分に日本最大のポータルサイト「Yahoo! JAPAN」のジェイコム専用掲示板に、「何これ?」という異変を伝える最初の書き込みが投稿されたのを皮切りにネット上では「誤発注ではないか」との書き込みが飛び交い、異常な安値で売りに出されたジェイコム株に、ハイリスクを承知で買い注文を入れる投資家が殺到しました。

システムでの取消が不可能だと悟ったみずほ証券は、アナログな手段に訴えます。午前9時35分頃、みずほ証券は東京証券取引所に直接電話をかけ、「そちらで(注文の取消しを)やってもらえないか」と求めました。

ところが、東証側の担当者は「(ルール上)みずほさんの方でやってもらわないと困る」と、あくまでシステム経由での手続きを要求したのです。このやり取りの間にも、誤発注された売り注文は次々と約定し、損失は雪だるま式に膨らんでいきました。

ジェイコム株大量誤発注事件をわかりやすく解説④ 株式市場全体への波及

この前代未聞の異常事態を受けて、市場では巨大な買い圧力がジェイコム株に集中しました。

これは、誤発注だと見てとった経験豊かな個人トレーダーたちや証券会社の自己売買部門からの大量の買い注文と、みずほ証券による存在しない株を売ってしまった「空売り」状態を解消するため、損失を覚悟で市場から株を買い戻す「反対売買」によるものでした。

この結果、今度は売り注文が全くなくなり、株価は一気に上昇。ストップ安に張り付いていた株価は、今度はストップ高(値上がり制限幅の上限)である77万2000円にまで駆け上がりました。

さらに、ジェイコム株の異常な値動きは、株式市場全体に悪影響を及ぼしました。

まず、「誤発注をした証券会社が、損失を穴埋めするために他の優良株を売るのではないか」という憶測が広がり、多くの銘柄が売られる展開となりました。この「ジェイコム・ショック」が引き金となり、日経平均株価は下げ足を速め、終値は前日比301円安の1万5183円と大幅に下落。

以上が、「ジェイコム株大量誤発注事件」の当日ザラ場中(株式の取引時間)に起きた顛末です。

たった1つの人的なミスが引き金となり、システムの不備という壁に阻まれた結果、市場参加者たちに巨万の富あるいは巨額の損失をもたらし、そして日本を代表する証券会社と証券取引所の信頼を根底から揺るがした日本の金融史に深く刻まれる1日となったのです。

ジェイコム株大量誤発注事件がもたらした損失

「ジェイコム株大量誤発注事件」によりもたらされた巨額の損失について詳しく見ていきます。

ジェイコム株大量誤発注事件を引き起こしたみずほ証券の損失は「約407億円」

みずほ証券が被った損失金額は「約407億円」という莫大なものでした。

誤発注された61万株のうち、約定してしまったのは9万6236株でした。しかし、みずほ証券は顧客から預かった株を売るのではなく、存在しない株を大量に売ってしまうといういわゆる「ネイキッド・ショート・セリング(裸の空売り)」の状態に陥りました。つまり、決済日までに市場から同数の株を買い戻して、買い手に渡さなければなりません。

ストップ安に張り付いたジェイコム株は、誤発注を察知した投資家たちの買いによって、今度はストップ高へと駆け上がります。結果としてみずほ証券は、自らが引き起こした株価の急騰の中で、売却価格よりも大幅に高い価格での買い戻しを余儀なくされました。

最終的に、この一連の買い戻しによって、みずほ証券が被った損失額が約407億円にものぼったのです。この損失金額は、当時の証券会社の年間利益に匹敵、あるいはそれを上回るほどの巨額なものでした。

ジェイコム株大量誤発注事件により市場が被った「無形の損失」と信頼の失墜

「ジェイコム株大量誤発注事件」がもたらした損失は、具体的な金額で測れるものだけではありませんでした。

市場の信頼性という最大の資産の損失

ジェイコム株大量誤発注事件による最も大きな損失は、日本の株式市場の中核である東証のシステムに、注文取消ができないという致命的な欠陥があったという事実が世界中に知れ渡ったことです。これにより、国内外の投資家からの日本市場に対する信頼が大きく揺らぎました。これは、金額に換算できない、最も深刻な「無形の損失」だと言えます。

「ジェイコム・ショック」による市場全体の株価下落

ジェイコム株大量誤発注事件当日、「誤発注した証券会社(当時はまだ不明)が、巨額の損失を捻出するために、保有している他の優良株を大量に売却するのではないか」という憶測が市場に広がりました。

この連想売りによって、ジェイコム株とは直接関係のない多くの銘柄の株価が下落。日経平均株価は終値で前日比301円3銭安(約1.95%下落)となるなど、市場全体が混乱に巻き込まれました。

これにより、多くの一般投資家が自身の資産価値を目減りさせるという間接的な損失を被る事になりました。

ジェイコム株大量誤発注事件を引き起こした担当者は若手社員

「ジェイコム株大量誤発注事件」を引き起こした担当者についてもみていきます。

誤発注をした担当者は新入社員と言われているが真偽不明

ジェイコム株大量誤発注事件での歴史的な誤発注を行ってしまった担当者は、みずほ証券の男性社員と報じられています。一部では、この担当者は当時、入社して間もない若手社員だったとされていますが、これは真偽不明です。

いずれにしても担当者である男性写真は、新規上場株式(IPO)の取引という、非常に注目度が高く、プレッシャーのかかる業務を担当していたため、その重圧がミスにつながった可能性も考えられます。

この担当者の男性社員の具体的な経歴やその後の処遇について、みずほ証券から公式に発表された情報はありません。しかし、一部の報道や関係者の証言を総合すると、彼1人が全ての責任を負わされるような状況ではなかったことが窺えます。

みずほ証券という組織の責任、脆弱なチェック体制、警告表示の無視の遠因となったシステム上のバグ、マニュアルの不備の可能性などが指摘されており、この担当者の男性社員の資質の問題というよりも、組織全体のリスク管理体制の不備が引き起こした「起こるべくして起きた事故」であったという見方が有力です。

ジェイコム株大量誤発注事件での担当者だった男性社員のその後

ジェイコム株大量誤発注事件後、担当者である男性社員がどのような道を歩んだのかについては、プライバシー保護の観点もあってか何も報じられていません。一部では、社内の閑職に異動させられた後、退職したのではないかといった憶測も流れましたが、確たる情報ではありません。

いずれにしても、400億円を超える損失の引き金を引いたという精神的重圧は、想像を絶するものがあったと想像されます。

ジェイコム株大量誤発注事件の「犯人」は結局のところ誰だったのか

「ジェイコム株大量誤発注事件」は、約407億円もの巨額損失を生み、日本の株式市場を大混乱に陥れた極めて重大な事件でした。この歴史的な事件を振り返る時、多くの人が抱く素朴な疑問が「結局、犯人は誰だったのか?」という点です。

しかし、この問いに対する答えは決して単純ではありません。この事件は、特定の誰か1人の悪意によって引き起こされた「犯罪」ではなく、複数の主体が抱えていた問題点が連鎖して発生した「事故」であるためです。

ジェイコム株大量誤発注事件の犯人① 直接の引き金を引いた担当者(男性社員)

まず、直接的な原因を作ったという意味では、犯人はみずほ証券(当時)の担当者(男性社員)であると言えます。この担当者による「61万円で1株の売り」と入力すべきところを、「1円で61万株の売り」とする入力ミスと、その後の確認不足がなければ、この事件は起こりえませんでした。

しかし、この担当者が、新規上場(IPO)銘柄の取引という、非常に注目度が高く、処理も煩雑でプレッシャーのかかる業務の最中だった事。そして、みずほ証券のシステムでは、日常的に何らかの警告が表示されることがあり、担当者がそれに慣れてしまうという警告の形骸化が起きており、本当に危険なシグナルであったにもかかわらず、「またか」という感覚で確認を怠ってしまった可能性が高い事。

これらの背景を考えれば、この担当者個人の資質だけの問題ではなく、彼を取り巻く業務環境にも一因があったと考えられます。

ジェイコム株大量誤発注事件の犯人② ミスを防げなかった「みずほ証券」

1社員による人的なミスが、なぜ400億円もの損失に繋がるような事になったのか、これは1人の社員のミスを組織として防ぐ、あるいはカバーする仕組みが全く機能していなかった事を示しています。

つまりは、組織としての「みずほ証券」の重大な管理監督責任があるという事です。

特に新規上場銘柄のような特殊で重要な注文に対して、発注者以外の第三者が入力内容を再確認する、いわゆる「ダブルチェック」の体制が徹底されていませんでした。高度な金融取引を行うプロ集団として、あまりにも基本的なリスク管理を怠っていました。

また、前述の通り、システムの警告を軽視するような組織風土があった可能性があります。効率を優先するあまり、安全性を確保するための手順が疎かにされていたと言わざるを得ません。

さらに、万が一、誤発注が発生してしまった際の具体的な対応手順が明確に定められておらず、現場はパニックに陥りました。組織として異常事態を想定した訓練や準備が不足していたと考えられます。

事件後、金融庁はみずほ証券に対して極めて重い業務改善命令を発出し、同社の経営陣は引責辞任に追い込まれました。これは、国が「この事件の責任は、担当者個人だけでなく、組織としての管理体制の不備にあった」と公式に認定したことを意味します。

ジェイコム株大量誤発注事件の犯人③ 被害拡大を止められなかった東証

みずほ証券が誤発注に気づいたのは、注文執行からわずか1分後のことでした。彼らは即座にシステムから取消注文を何度も試みました。もし、この時点で注文が取り消せていれば、損失は数億円程度で済んだ可能性がありました。

しかし、取消はできませんでした。ここに、市場インフラの管理者である「東京証券取引所(東証)」の責任が浮上します。

当時の東証の株式売買システムには、特定の条件下で売り注文の取消操作を受け付けないという、致命的なプログラム上の不具合が存在しました。みずほ証券の取消操作は、まさにこの不具合の条件に該当してしまい、システムに拒絶され続けたのです。

東証は、ジェイコム株の異常な取引状況を早い段階で認識していました。市場のインフラ管理者として、取引を一時的に停止するなどの権限を持っていましたが、その行使に踏み切れませんでした。現場からの電話連絡に対しても「そちらで対応してください」と突き放すなど、危機管理能力の欠如を露呈しました。

この東証の責任は、後に法廷で断罪されます。みずほ証券が東証を相手取って起こした損害賠償請求訴訟において、最高裁判所は東証のシステム上の責任を認め、約107億円の賠償金の支払いを命じました。

これは、市場の番人たる東証もまた、この事件の重大な当事者であったことを司法が認めた瞬間でした。

ジェイコム株大量誤発注事件により儲かった人々

出典:https://livedoor.blogimg.jp/

「ジェイコム株大量誤発注事件」の裏側で巨万の富を築いた者たちがいました。ジェイコム株事件により儲かった人々についてみていきます。

ジェイコム株大量誤発注事件で儲かった人々① 伝説の「B・N・F」の誕生

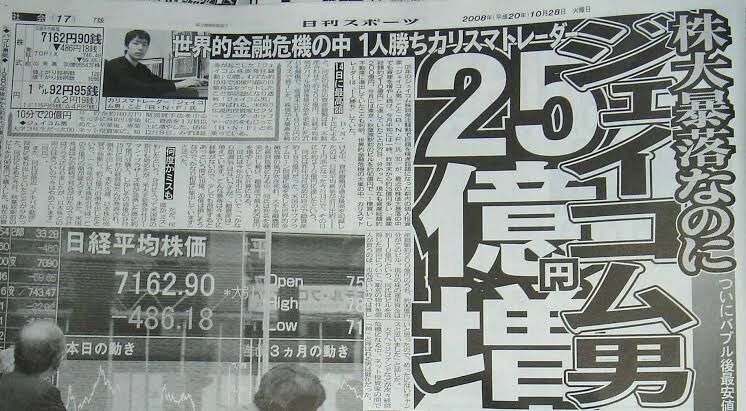

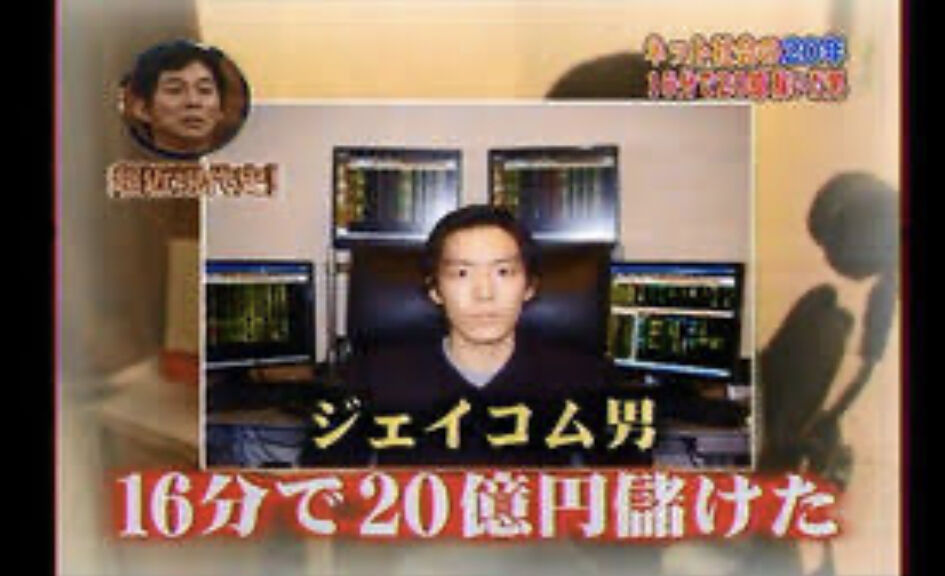

この事件で儲かった人として最も有名な個人投資家が、当時27歳だったB・N・F氏です。彼はネットの掲示板で異常な売り注文の発生をリアルタイムで察知。ジェイコムの発行済み株式数と売り注文の量を瞬時に比較し、これが誤発注であると確信します。

そして、ストップ安の57万2000円に張り付いていたジェイコム株を大量に買い付けました。その後、株価がストップ高の77万2000円まで急騰したところで売却。わずか十数分の取引で、約20億円という驚異的な利益を叩き出したのです。この一件で、彼は「ジェイコム男」の異名を取り、一躍時の人となりました。

ジェイコム株大量誤発注事件で儲かった人々② cis氏など億り人が多数誕生

B・N・F氏だけでなく、他の著名な個人投資家もこの機を逃しませんでした。投資家のcis氏は、誤発注を確信し、買えるだけ買い注文を入れ、最終的に3300株を取得。その後、最初のストップ高になった時点で全て売却し、約6億円の利益を得たと語っています。

ジェイコム株大量誤発注事件で儲かったのは、市場の混乱という千載一遇のチャンスを、冷静な分析と大胆な決断力で見事に捉えた人々でした。この事件は、多くの「億り人」を生み出すきっかけともなりました。

ジェイコム株大量誤発注事件で儲かった人々に対する視線

ジェイコム株大量誤発注事件で儲かった人々に対しての視線は様々でした。

特に、当時の与謝野馨金融担当大臣が「美しい話ではない」と発言するなど、倫理的な観点からの批判もありました。しかし、彼らの取引は完全に合法的なものであり、市場のルールに則ったものです。むしろ、異常事態を即座に見抜き、リスクを取って行動した彼らの分析能力と判断力を称賛する声も多く聞かれました。

ジェイコム株大量誤発注事件のその後

「ジェイコム株大量誤発注事件」のその後についてもみていきます。

ジェイコム株大量誤発注事件のその後① 経営陣の引責辞任

事件の重大さを受け、みずほ証券の親会社であるみずほフィナンシャルグループの社長と、みずほ証券の社長が引責辞任を表明しました。

ジェイコム株大量誤発注事件のその後② みずほ証券が東証に対し惨害賠償訴訟

その後、みずほ証券は、システムの不備により損失が拡大したとして、東京証券取引所に対して約415億円の損害賠償を求める訴訟を起こしました。

この裁判は最高裁判所までもつれ込み、日本の金融インフラの責任が問われる歴史的な裁判となりました。

裁判ではみずほ証券側は、東証のシステムに欠陥があり、取引所の管理者として安全な取引環境を提供する義務を怠ったと主張。一方の東証側はそもそもの原因はみずほ証券の重大な過失(警告の無視やチェック体制の不備)にあると主張しました。

最終的には、2015年、最高裁判所は東証の上告を退け、東証に約107億円の支払いを命じる判決が確定しました。

この判決は、みずほ証券側の過失を認めつつも、同時に市場のインフラ運営者である東証にもシステム管理上の重い責任があることを明確に示しました。

これにより、みずほ証券が被った約407億円の損失のうち、約4分の1にあたる約107億円は、実質的に東証が負担する形で決着しました。

ジェイコム株大量誤発注事件のその後③ 厳しい行政処分と業界全体の再発防止策

金融庁は、みずほ証券に対して厳しい業務改善命令を出しました。これを受け、証券業界全体で誤発注の再発防止に向けた取り組みが加速します。

異常な価格や数量の注文に対して、警告表示を強化し、複数の担当者による承認を必須とする注文内容のチェック体制強化の仕組みが導入されました。取引所システムも大幅に改修され、異常注文を自動的にキャンセルする「キルスイッチ」機能などが導入されました。

各証券会社でも、リスク管理部門の権限が強化され、コンプライアンス遵守の意識が徹底されるようになりました。

ジェイコム株大量誤発注事件の現在

「ジェイコム株大量誤発注事件」から20年以上が経過した現在、日本の株式取引システムは当時とは比べ物にならないほど堅牢になっています。ジェイコム株誤発注事件の教訓から、厳重な対策が講じられています。

発行済み株式総数を超える注文や、価格の上限・下限を大幅に逸脱する注文は、システムが自動的に受け付けないようになっています。

特に新規上場銘柄や大口の注文については、発注者、承認者、管理者といった多段階のチェックを経なければ執行できない仕組みが一般的になっています。

また、市場全体の株価が異常な変動を見せた場合、取引を一時的に停止するサーキットブレーカー制度がより厳格に運用されています。

これらの対策により、ジェイコム株誤発注事件のような単純な入力ミスが、市場全体を揺るがす大混乱に直結するリスクは現在、大幅に低減されています。

しかし、テクノロジーが進化し、取引が高速化・複雑化する中で、新たなリスクが生まれていることも事実です。アルゴリズム取引の誤作動による「フラッシュ・クラッシュ」など、現在における特有の問題も発生しています。

まとめ

今回は、2005年に発生した「ジェイコム株大量誤発注事件」についてわかりやすくまとめてみました。

ジェイコム株大量誤発注事件は1人の担当者が犯した単純な入力ミスが、約407億円という天文学的な損失へと膨れ上がった衝撃的な事件でした。

しかし、その責任の所在を探ると、ただ1人の「犯人」によるものではなく複合的に引き起こされた事故であった事がわかります。最終的な入力ミスをした社員個人の責任はもちろんですが、そのミスを防げなかった組織の脆弱な管理体制、そして被害の拡大を止められなかった市場インフラの不備という、複数の問題が不幸にも連鎖した結果だったのです。

この市場の大混乱の裏側で、冷静に好機を見出し、巨万の富を築いた「儲かった人」たちが数多くいたことは、資本主義のダイナミズムと非情さを象徴する出来事でもありました。

事件のその後、金融業界はこの巨大な失敗を教訓としました。失われた信頼を取り戻すべく、各社はリスク管理体制を徹底的に見直し、取引所は堅牢なシステムを再構築しました。この痛みを伴う改革があったからこそ、現在の日本市場の取引環境は、当時とは比較にならないほど安全なものになっています。

しかし、テクノロジーが進化し、取引が超高速化・複雑化する現代において、形を変えた新たなリスクは常に存在します。ジェイコム株大量誤発注事件は、単なる過去の失敗談ではありません。それは、高度なシステムと、それを扱う不完全な人間が共存する限り、組織的な安全対策を怠れば、いつか必ず綻びが生じるという普遍的な警鐘です。この歴史的な事件の記憶を決して風化させることなく、その教訓を未来へと語り継いでいくことが大切です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}